過払い金請求の消滅時効とは?時効を止める方法はある?

テレビCMなどで「過払い金には時効があります。お急ぎください!」などと聞いたことはありませんか?

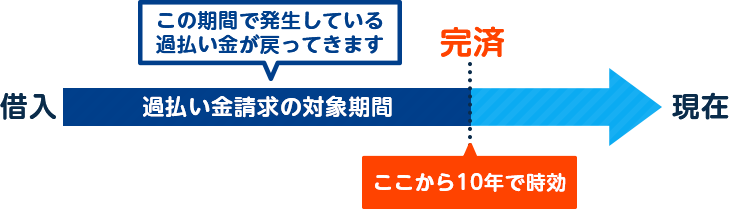

過払い金請求には時効があり、借金を完済してから10年経つとお金を取り戻すことが難しくなります。そのため、過払い金が発生していたとしても借金を完済してから10年経ち時効になると、過払い金を取り戻すことが難しいです。

しかし、過払い金請求の時効は誰にでも迫っているわけではありません。借金を完済している場合に過払い金請求の時効が迫っています。借金を返済中の場合は、時効にはなりません。

ここでは、過払い金請求の消滅時効とは何か、時効を止める方法はあるのかをご説明いたします。

過払い金請求の消滅時効とは?時効は借金を完済してから10年

過払い金請求には消滅時効があります。時効は借金を完済してから10年です。借金を完済してから10年経つと、過払い金を取り戻すことが難しくなります。

過払い金請求の時効で注意しなければならないのは、借金をしてから10年ではなく「借金を完済してから10年」です。10年前にした借金は過払い金請求できない、2020年には時効になり過払い金請求できないなどと思っている方を耳にしますが、それは間違いです。借金を10年前にしていたとしても、借金を完済してから10年経っていなければ、過払い金を取り戻すことができます。

例えば、2005年4月1日に借入をして10年かけて借金を返済し終わったとすると、完済した日は2015年3月31日になります。借金を完済してから10年経つと時効になるので、時効になるのは2025年3月31日ということになります。

時効を迎える前に一日でもはやく弁護士や司法書士に相談することをおすすめいたします。

不当利得返還請求とは

不当利得返還請求とは、法律上の正当な理由がなく他人に損をさせて利益を得た人が、損失者に対して利益の返還するよう請求することです。

過払い金は、貸金業者に対して払いすぎた利息のことです。法定金利より高い金利を設定されていたことにより、返済する必要のなかったお金も貸金業者に支払っていました。そのため、返済する必要のなかったお金を得た貸金業者は、借主に損をさせて利益を得たことになります。

過払い金請求も貸金業者に対して払いすぎたお金を取り戻す手続きですので、不当利得返還請求にあたります。

2010年以前に借金をしたことがあれば、過払い金が発生している可能性があります。

いつ借金をしたか忘れてしまっていても、きわみ事務所なら無料でお調べすることができます。お気軽にお問い合わせください。

民法改正により変わった過払い金請求の時効

2017年5月に成立された「民法の一部を改正する法律」により、2020年4月1日に改正民法が施行されました。

この改正民法により、消滅時効の規定が変わっています。そのため、次のどちらか早い方で時効が成立することになります。

- 権利を行使することができることを知ったときから5年

- 権利を行使することができるときから10年

改正後の民法では、消滅時効を10年から5年に短くなる場合があります。

しかし、過払い金請求の時効は、民法改正される前(2020年3月31日まで)に借金を完済していて過払い金が発生していれば「借金を完済してから10年」で時効になりますが、民法改正された後(2020年4月1日以降)に借金を完済して過払い金が発生していた場合は「過払い金請求できることを知ったときから5年」が適用されるかもしれません。

過払い金請求の時効は、個人で判断することが難しいです。時効が10年から5年になることが適用される可能性もあるので、弁護士や司法書士にはやめに相談することをおすすめいたします。

過払い金請求で争点となりやすい「一連取引」と「分断取引」

借金を完済してから10年経つと過払い金を取り戻すことが難しくなりますが、完済から10年経っても過払い金を取り戻すことができる場合があります。

同じ貸金業者から借入と返済を繰り返している場合、一連の取引と判断されるか、分断の取引と判断されるかで完済から10年経っても過払い金が取り戻せる場合があるのです。

しかし、同じ貸金業者から借入と返済を繰り返している場合は、過払い金請求で裁判となったときに争点となりやすいです。

例えば、1回目の借金を完済できた後に、2回目の借金をした場合、1回目と2回目の借金をひとつの取引とみなすか、別々の取引とみなすかで、過払い金の金額が変わってきます。そのため、貸金業者も弁護士をつけて争ってきます。

このひとつの取引とみなす一連取引であるか、別々の取引とみなす分断取引であるかは、個人で判断することは難しいです。そして、裁判官によっても判断が異なる場合もあるため、弁護士や司法書士に依頼することをおすすめいたします。

いつどこの貸金業者から借入したか忘れてしまっていても、きわみ事務所なら無料でお調べすることができます。相談は何度でも無料で受け付けておりますので、お気軽にお問い合わせください。

過払い金請求の時効を止める方法とは

貸金業者によって異なりますが、過払い金請求は長いと6ヶ月以上の期間がかかることもあります。そのため、時効が迫っていると過払い金請求の手続き中に時効が成立してしまう可能性もあります。

しかし、過払い金請求の時効は止めることができます。

裁判をすることで時効が止まる

裁判上で過払い金請求を行うと、時効を止めることができます。

裁判上の過払い金請求とは、「訴訟の提起」と「支払督促の申立て」があります。裁判所が受理すると時効が止まります。

訴訟の提起

訴訟には、「通常訴訟」と「少額訴訟」があります。

通常訴訟は、過払い金の請求金額が140万円以上の場合は地方裁判所で行い、過払い金の請求金額が140万円以下の場合は簡易裁判所で行われます。

少額訴訟は、過払い金の請求金額が60万円以下の場合に行うことができます。少額訴訟は裁判が1回で終了し、裁判を行った当日に判決が出ます。

過払い金請求の裁判を行うには、過払い金の証拠となる書類や訴状を用意しなければなりません。自分で行うには手間や時間がかかります。また、裁判が行われるのは平日のため、平日仕事をしている方は仕事を休んで裁判所に出廷しなければなりません。

しかし、弁護士や司法書士に依頼すれば書類の準備などすべて対応してくれます。過払い金請求の知識がなくても安心のため、過払い金請求の裁判を行う場合は、弁護士や司法書士に依頼することをおすすめいたします。

裁判が行われると時効が止まるため、時効が迫っている場合は、裁判を行うのが有効でしょう。

支払督促の申立て

支払督促の申立ては、裁判所から過払い金の支払いを命令する督促状を出してもらう手続きです。貸金業者の住所地を管轄する簡易裁判所へ申立書などの書類を郵送、もしくは簡易裁判所へ直接提出します。

しかし、督促状を受け取った貸金業者から2週間以内に異議申立てがあると、裁判(通常訴訟)へ移行することになります。支払督促の申立てをした場合は、多くの貸金業者が異議申立てをしてくるため裁判を行うことになるでしょう。

過払い金請求書を送ることで6ヶ月間は時効が止まる

貸金業者に対して過払い金請求書を送り、6ヶ月以内に過払い金請求の裁判を起こすと、6ヶ月間は時効が止まります。

しかし、過払い金請求書を送って6ヶ月以内に裁判の手続きを行わなければ時効は止まらないため、注意が必要です。

また貸金業者に過払い金請求書を送るときは、誰が、いつ、どこに送ったか、送った証明と受け取った証明ができるように、必ず内容証明郵便で送りましょう。内容証明郵便で送らないと、貸金業者から時効が成立していると主張される可能性があります。

貸金業者から不法行為があった場合

貸金業者から不法行為があった場合は、時効が止まります。

不法行為とは、暴力や脅迫をして支払督促をするなどがあります。不法行為があった場合は、時効が借金を完済してから10年ではなく、過払い金が発生していると知ってから3年で時効になります。

貸金業者が倒産すると過払い金を取り戻すことが難しい

過払い金請求の時効を迎えていなくても貸金業者が倒産してしまっている場合は、過払い金の請求先がないため、過払い金を取り戻すことが難しいです。

しかし、倒産した会社に資産があれば配当金として受け取ることは可能です。

また、貸金業者が倒産していない場合でも経営状態が不安定なときは、過払い金を大幅に減額した金額を提示してくることもあります。そのため、過払い金が発生していれば早めに過払い金請求をするべきです。

過払い金が発生しているかわからない場合は、きわみ事務所でお調べすることができます。相談は何度でも無料で受け付けておりますので、お気軽にお問い合わせください。

時効を迎える前に過払い金請求を

借金を完済してから10年経つと時効が成立してしまいます。時効が成立すると過払い金を取り戻すことが難しくなりますので、時効を迎える前に過払い金請求をするべきです。

また、同じ貸金業者から借入と返済を繰り返している場合は、ひとつの取引とみなされるのか、別々の取引とみなされるのかで、時効が成立する日も発生する過払い金の金額も変わってきてしまいます。この場合は、個人で判断することが難しいため弁護士や司法書士に相談することをおすすめいたします。

そして、過払い金請求は借金を完済した人だけでなく、借金を返済中の人も過払い金請求をすることができます。状況によっては過払い金で借金を完済できる可能性もあります。

きわみ事務所では、毎月4,000件以上の相談を受け付けております。借金をいつ完済したか忘れてしまっていても、過払い金が発生しているのか、時効はいつになるのか、無料でお調べすることができます。ぜひ、きわみ事務所の無料相談をご利用ください。