過払い金とは

平成18年1月13日の最高裁判決以降、過払い金請求の訴訟は多く行われています。

ただ、過払い金請求という名称は知っていても、過払い金請求が認められるようになった法的根拠や条文が何なのかよくわかっていない方も多いのではないでしょうか?

そこでこの記事では、

- 過払い金のしくみ

- 過払い金の法的根拠

- 平成18年以前過払い金に苦しんでいる方が多かった背景

- 過払い金請求は弁護士や司法書士に依頼した方が良い理由

など過払い金請求の法的根拠や基礎知識などを解説します。

この記事を読めば、過払い金請求が可能になった法的根拠がわかるようになります。ぜひ最後まで読んでみてください。

過払い金とは借金をした際に支払いすぎた利息のこと

過払い金とは金融機関など債権者から借金をした際に支払いすぎた利息のことです。

そもそも利息制限法では、貸付金利は年15%〜年20%が上限とされています。

| 借金額 | 利息制限法の上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円〜100万円未満 | 年18% |

| 100万円以上 | 年15% |

ただ、平成18年以前は、利息制限法で定められた範囲を超える金利でお金を貸していた消費者金融やクレジットカード会社なども多く存在していました。

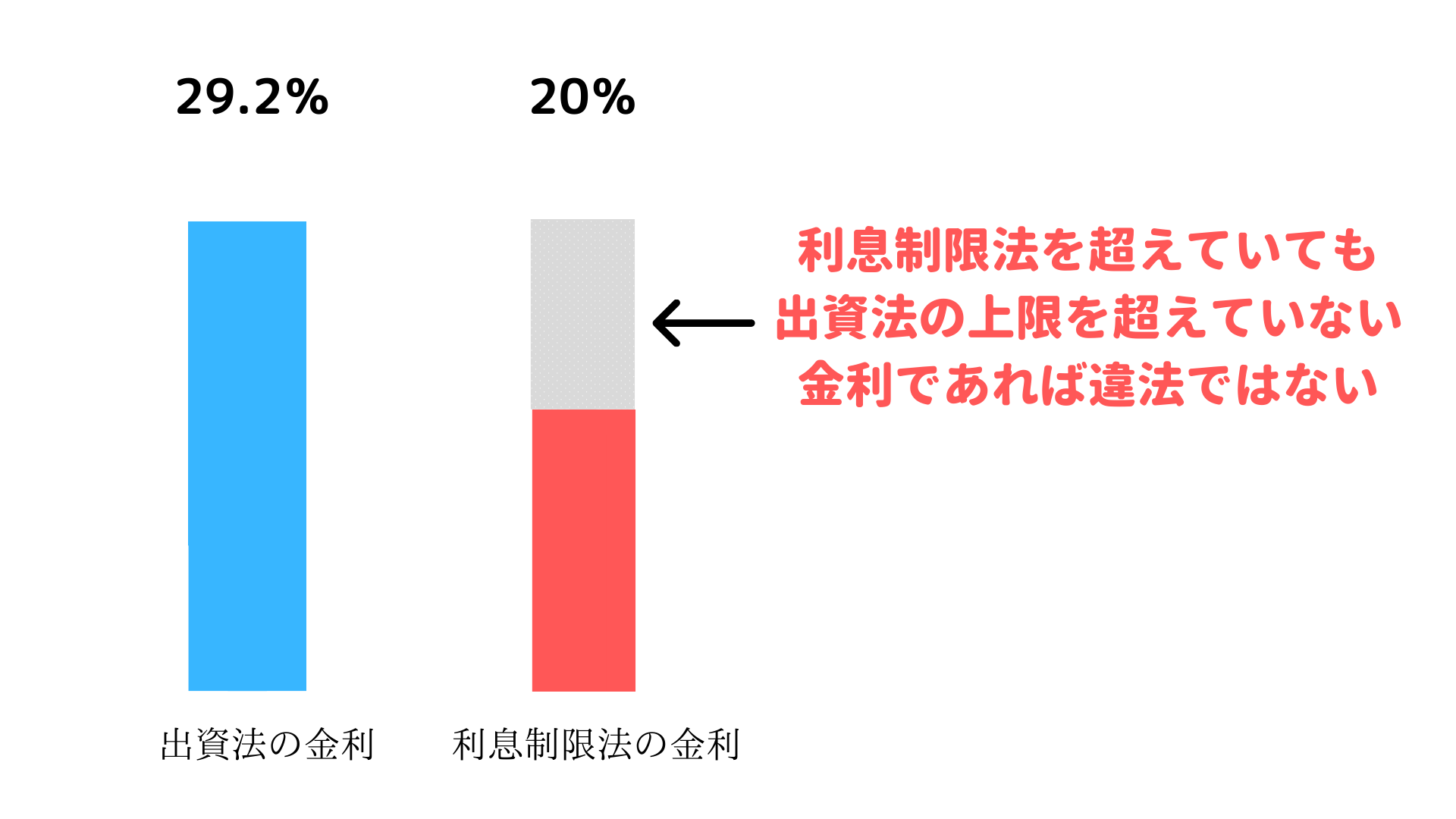

なぜなら、金融機関など債権者は、利息制限法の上限を超える金利で貸していても、出資法の上限金利を超えていなければ、お金を貸せたからです。

出資法の上限金利さえ超えていなければ違法性は問われなかった

しかし、平成18年1月13日の判決以降、利息制限法を超える金利でお金を貸すことは違法になりました。

その結果、過払い金請求の訴訟が増加したのです。

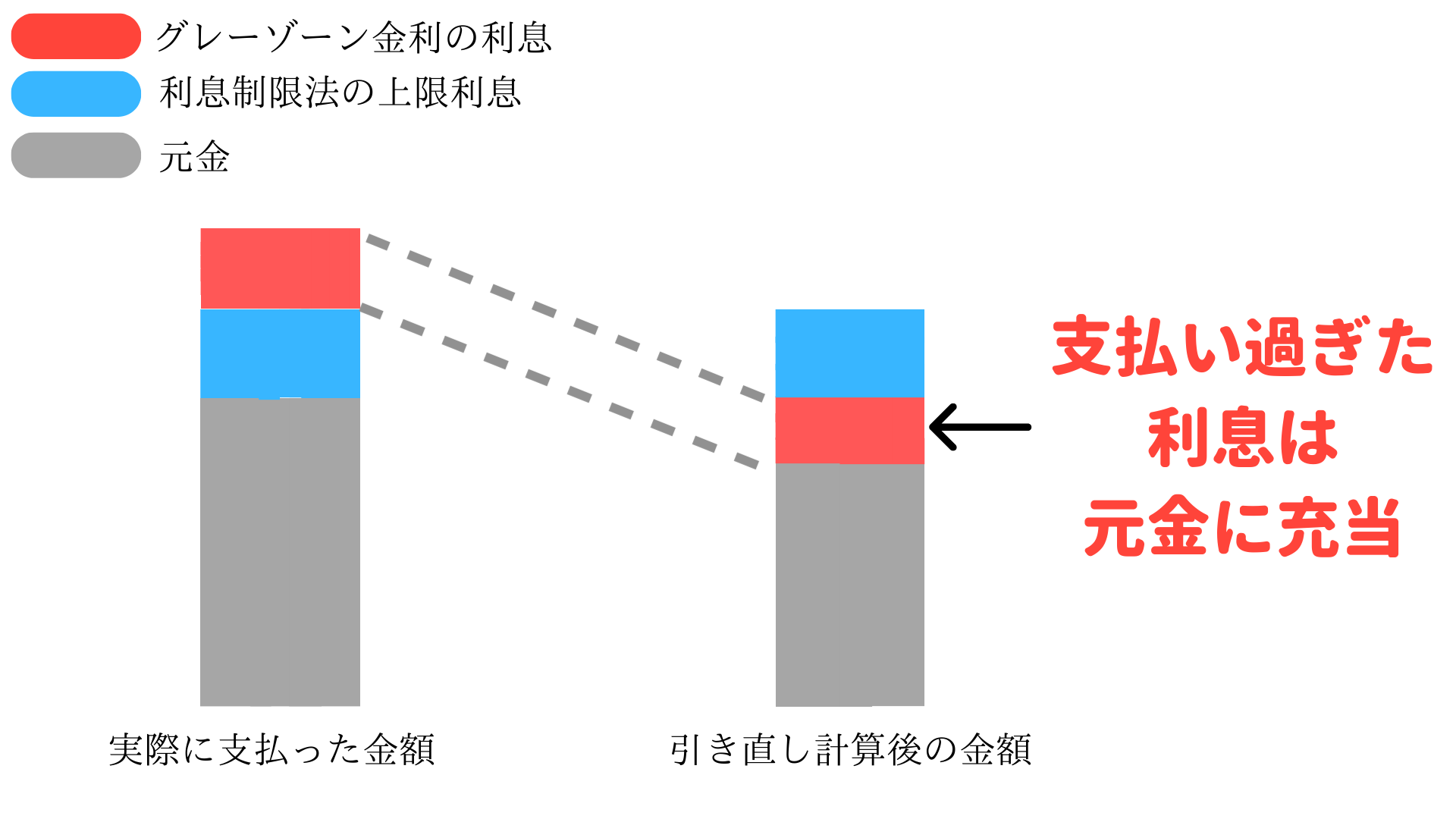

なお、過払い金請求する際には、過払い金の引き直し計算を行い、支払いすぎた過払い金を計算しなければなりません。

- 実際に支払った利息ー利息制限法の上限金利にあてはめた場合の利息=過払い金

引き直し計算を行った結果、過払い金が発生している場合は、過払い金請求ができます。

過払い金の法的根拠は民法第703条の不当利得返還請求権

ところで、過払い金に法的根拠はあるのでしょうか?また、なぜ過払い金請求ができるようになったのでしょうか?

よくある勘違いとして過払い金の請求は平成18年1月13日の判決によりはじめて認められたという主張がありますが、これは誤りです。

実は、過払い金請求の動きは、昭和の時代からありました。

不当利得返還請求権が認められたのは昭和43年以降

過払い金請求の法的根拠は、民法第703条に定められている不当利得返還請求権です。

第七百三条 法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者(以下この章において「受益者」という。)は、その利益の存する限度において、これを返還する義務を負う。

(引用元:民法第703条|e-Gov)

不当利得返還請求権とは、法律上正当な理由がないのに、他人の財産または労務により利益を得た場合に認められる権利です。

過払い金は、利息制限法で定められた上限金利を超える金利でお金を貸していた場合に発生します。

そのため、債務者に対して本来支払う必要のない利息まで支払わせていたことになるため、過払い金は不当利得にあたります。

不当利得返還請求権は、昭和43年11月13日の判決により認められました。

思うに、利息制限法一条、四条の各二項は、債務者が同法所定の利率をこえて利息・損害金を任意に支払つたときは、その超過部分の返還を請求することができない旨規定するが、この規定は、金銭を目的とする消費貸借について元本債権の存在することを当然の前提とするものである。けだし、元本債権の存在しないところに利息・損害金の発生の余地がなく、したがつて、利息・損害金の超過支払ということもあり得ないからである。この故に、消費貸借上の元本債権が既に弁済によつて消滅した場合には、もはや利息・損害金の超過支払ということはありえない。したがつて、債務者が利息制限法所定の制限をこえて任意に利息・損害金の支払を継続し、その制限超過部分を元本に充当すると、計算上元本が完済となつたとき、その後に支払われた金額は、債務が存在しないのにその弁済として支払われたものに外ならないから、この場合には、右利息制限法の法条の適用はなく、民法の規定- 1 -するところにより、不当利得の返還を請求することができるものと解するのが相当である。

(引用元:昭和43年11月13日判決|最高裁判所判例集)

この判決の内容を要約すると以下の通りです。

- 債務者が利息制限法の制限を超える利息や損害金を任意に支払った際に、制限を超えた部分は充当計算できる

- 充当計算をして、元本が完済になる場合は、完済していることを知らずに支払った金額の返還を請求できる

支払いすぎた利息は引き直し計算後の元金に充当できる

そして、充当計算をした結果、元本が完済になった場合は、過払い金の返還を請求できます。

一方、この裁判では、金融機関など債権者側が利息制限法第1条2項を盾に、過払い金の返還は認められないと主張しましたが、この点についても退けられました。

2債務者は、前項の超過部分を任意に支払つたときは、同項の規定にかかわらず、その返還を請求することができない。

(引用元:貸金業の規制等に関する法律等の一部を改正する法律案新旧対照条文|金融庁)

加えて昭和44年11月25日の最高裁判決でも、利息制限法を超える利息や損害金を元本とともに支払った場合でも、過払い金の返還を求めることができると判断されました。

このように、過払い金請求には法的根拠があることがわかります。

ただ、平成18年頃まで利息制限法の上限を超えた金利でお金を借りても、過払い金請求がほとんど認められませんでした。

昭和43年11月13日の判決以降、過払い金請求による過払い金の返還が増えてもおかしくないはずですが、なぜこのようなことが起こったのでしょうか?

平成18年まで過払い金請求が認められにくかった原因はみなし弁済制度

過払い金請求がほとんど認められなかった理由は、昭和58年にみなし弁済の制度ができたことが原因です。

みなし弁済とは、旧貸金業規制法第43条に定められた法律のことです。

以下の5つの条件を満たせば、利息制限法の上限を超える金利でお金を貸し、発生した利息の支払いを有効とみなされます。

- お金を貸す債権者が貸金業登録されている

- お金を借りる債務者と契約をする際に契約書(17条書面)を発行した

- 債権者が利息を受け取った際に領収書(18条書面)を発行した

- 債務者が任意で利息を支払った

- 債務者が利息と認識して支払いをした

なお、みなし弁済が適用された場合、貸付金利の上限は、出資法に定められた29.2%でした。

つまり、みなし弁済が適用されれば、出資法の上限金利を守っていれば、何ら罰則はないのです。

そのため、利息制限法を超えた金利でお金を貸していても、過払い金請求に応じる必要がなくなります。

実際に、多くの消費者金融やクレジットカード会社では、利息制限法の上限を超える金利でお金を貸していたのです。

このような背景があったため、利息制限法の上限を超える金利でお金を借りているという理由で過払い金請求を行っても、みなし弁済が認められれば債権者側の主張が通ることが多くなりました。

しかし、平成18年1月13日に「特段の事情がない限り金融機関など債権者はみなし弁済を主張できない」という判決が下りました。

その結果、債権者はみなし弁済を理由として過払い金の請求訴訟で勝てなくなり、過払い金請求が増加します。

金融機関など債権者は悪意の受益者と認められるケースが多い

平成19年7月13日の判決では、利息制限法の上限を超える金利でお金を貸した債権者は、特段の事情がない限り、民法第704条に規定される悪意の受益者として認められています。

第七百四条 悪意の受益者は、その受けた利益に利息を付して返還しなければならない。この場合において、なお損害があるときは、その賠償の責任を負う。

(引用元:民法第703条|e-Gov)

金銭を目的とする消費貸借において制限利率を超過する利息の契約は,その超過部分につき無効であって,この理は,貸金業者についても同様であるところ,貸金業者については,貸金業法43条1項が適用される場合に限り,制限超過部分を有効な利息の債務の弁済として受領することができるとされているにとどまる。このような法の趣旨からすれば,貸金業者は,同項の適用がない場合には,制限超過部分は,貸付金の残元本があればこれに充当され,残元本が完済になった後の過払金は不当利得として借主に返還すべきものであることを十分に認識しているものというべきである。そうすると,貸金業者が制限超過部分を利息の債務の弁済として受領したが,その受領につき貸金業法43条1項の適用が認められない場合には,当該貸金業者は,同項の適用があるとの認識を有しており,かつ,そのような認識を有するに至ったことについてやむを得ないといえる特段の事情があるときでない限り,法律上の原因がないことを知りながら過払金を取得した者,すなわち民法704条の「悪意の受益者」であると推定されるものというべきである。

(引用元:平成19年7月13日最高裁判決|最高裁判所判例集)

その後、平成23年12月1日の判決や平成23年12月15日の判決においても、ほぼ同様に利息制限法を超える金利でお金を貸した業者は悪意の受益者とされています。

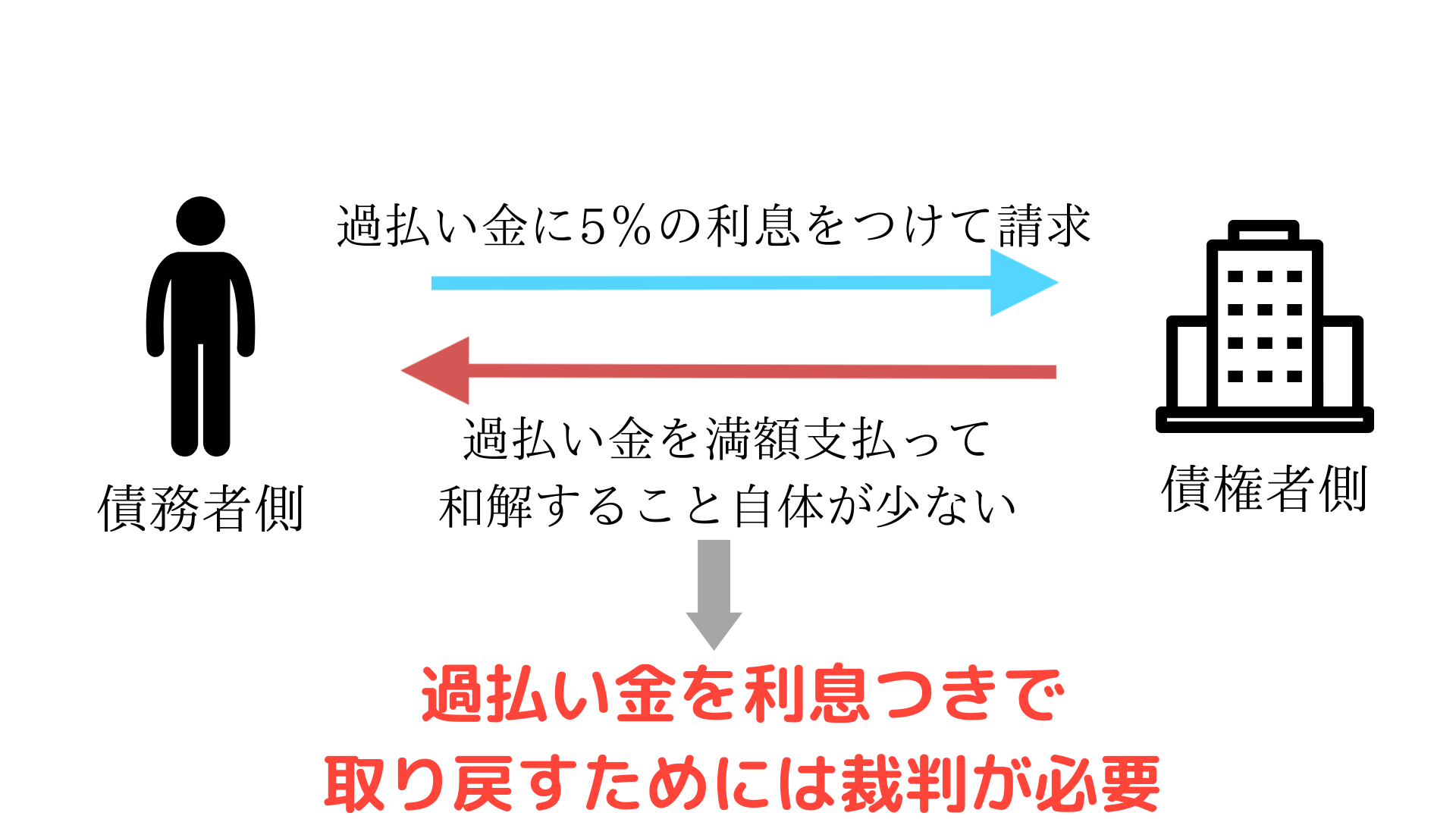

悪意の受益者は5%の利息を付して過払い金を返還する義務がある

悪意の受益者は民法第704条にある通り、過払い金だけではなく、利息をつけて返還をしなければなりません。

なお、平成19年2月13日の判決により、過払い金請求をした場合に悪意の受益者が支払うべき利息は民法に定められている5%の利息とされました。

商行為である貸付けに係る債務の弁済金のうち利息の制限額を超えて利息として支払われた部分を元本に充当することにより発生する過払金を不当利得として返還する場合において,悪意の受益者が付すべき民法704条前段所定の利息の利率は,民法所定の年5分と解するのが相当である。

(引用元:平成19年2月13日最高裁判決|最高裁判所判例集)

債権者は悪意の受益者ではないことを立証しなければならない

このように、数多くの判例では、消費者金融やクレジットカード会社など債権者は、悪意の受益者であると認めるケースがほとんどです。

そのため、債権者は自分が悪意の受益者でないことを立証しない限り、過払い金に利息をつけて返還しなければなりません。

債権者が悪意の受益者ではないことを立証するためには、以下の書類をすべて提出した上で立証する必要があります。

| 立証に必要な書類 | 書類に記載が必要な内容 |

|---|---|

| 契約時に発行された書類(契約書類) | ・貸金業者の商号、名称又は氏名及び住所 ・契約年月日 ・貸付けの金額 ・貸付けの利率 ・返済の方式 ・返済期間及び返済回数 ・賠償額の予定に関する定めがあるときは、その内容 ・前各号に掲げるもののほか、内閣府令で定める事項 |

| 返済を受けた際に発行された書類(領収書など) | ・貸金業者の商号、名称又は氏名及び住所 ・契約年月日 ・貸付けの金額 ・貸付けの利率 ・返済の方式 ・返済期間及び返済回数 ・賠償額の予定に関する定めがあるときは、その内容 ・前各号に掲げるもののほか、内閣府令で定める事項 |

(引用元:貸金業法第17条および第18条|e-Govより一部引用)

契約期間が長期間になれば、債権者側は領収書などを多く用意する必要があります。したがって、債権者側がすべての書類を提出するケースは少ないです。

また、1点でも漏れている点がある場合は、立証するために有効な書類として認められません。

そのため、債権者側が悪意のある受益者ではないことを立証するのは難しくなりました。ところが、実際の過払い金請求において、過払い金に加えて利息も取り戻せるケースは少ないです。

なぜこのようなことが起きるのでしょうか?

5%の利息つきで過払い金を取り戻せるケースは少ない

過払い金請求で過払い金に加えて利息をつけて取り戻せるケースは多くありません。利息どころか、過払い金を満額取り戻せないケースがほとんどです。

特に自分で過払い金請求の手続きや債権者との交渉を行った場合、債権者が強気に出るケースも多く、和解を提案されるケースがほとんどです。

和解になった場合、取り戻せる過払い金は、過払い金額の40%〜60%というケースも珍しくありません。

当然、利息まで返還されることもないです。

そのため、過払い金の満額に加えて利息も取り戻したい場合は、過払い金請求の実績豊富な弁護士や司法書士に依頼する他ありません。

過払い金を利息つきで取り戻すためには、裁判をする必要がある

過払い金請求の実績がある弁護士や司法書士に依頼すれば、債権者からの和解には応じず、裁判により利息つきで過払い金を取り戻せる可能性があります。

過払い金請求が可能な2つの条件とは?

過払い金請求を行うための条件について解説します。

過払い金請求を行うためには以下の2つの条件を満たしている必要があります。

- 借金の完済から10年が経過していない

- 年利15%〜20%を超える金利でお金を借りたことがある

借金の完済から10年が経過していない

民法では、時効について以下のように定めています。

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

(引用元:民法第166条|e-Gov)

そして、過払い金請求の権利は最後の返済日から10年が経過すると、時効により消滅します。なお、過払い金請求における「権利を行使することができるとき」というのは、平成21年1月22日の判決でもある通り「取引が終了した時点」とされています。

また、2020年4月1日の民法改正により、過払い金の返還請求ができることを知ったときから5年が経過した場合も時効が成立します。

ただし、改正民法には経過措置があるため、2020年4月1日以前に発生した過払い金については、従来どおり時効は10年です。

借金を完済した日から10年が経過すると過払い金請求ができないので注意しましょう。

年利15%〜20%を超える金利でお金を借りたことがある

過払い金は年利15%〜20%を超える金利でお金を借りたときに発生します。

| 借金額 | 利息制限法の上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円〜100万円未満 | 年18% |

| 100万円以上 | 年15% |

そのため、利息制限法の範囲内でお金を借りているだけでは、過払い金が発生していないので過払い金請求ができません。

なお、多くの消費者金融やクレジットカード会社で、年15%〜20%を超える金利でお金を貸していた期間は平成19年頃までがほとんどです。

また、各消費者金融やクレジットカード会社が貸付金利を利息制限法の範囲内にした時期は、業者により異なります。

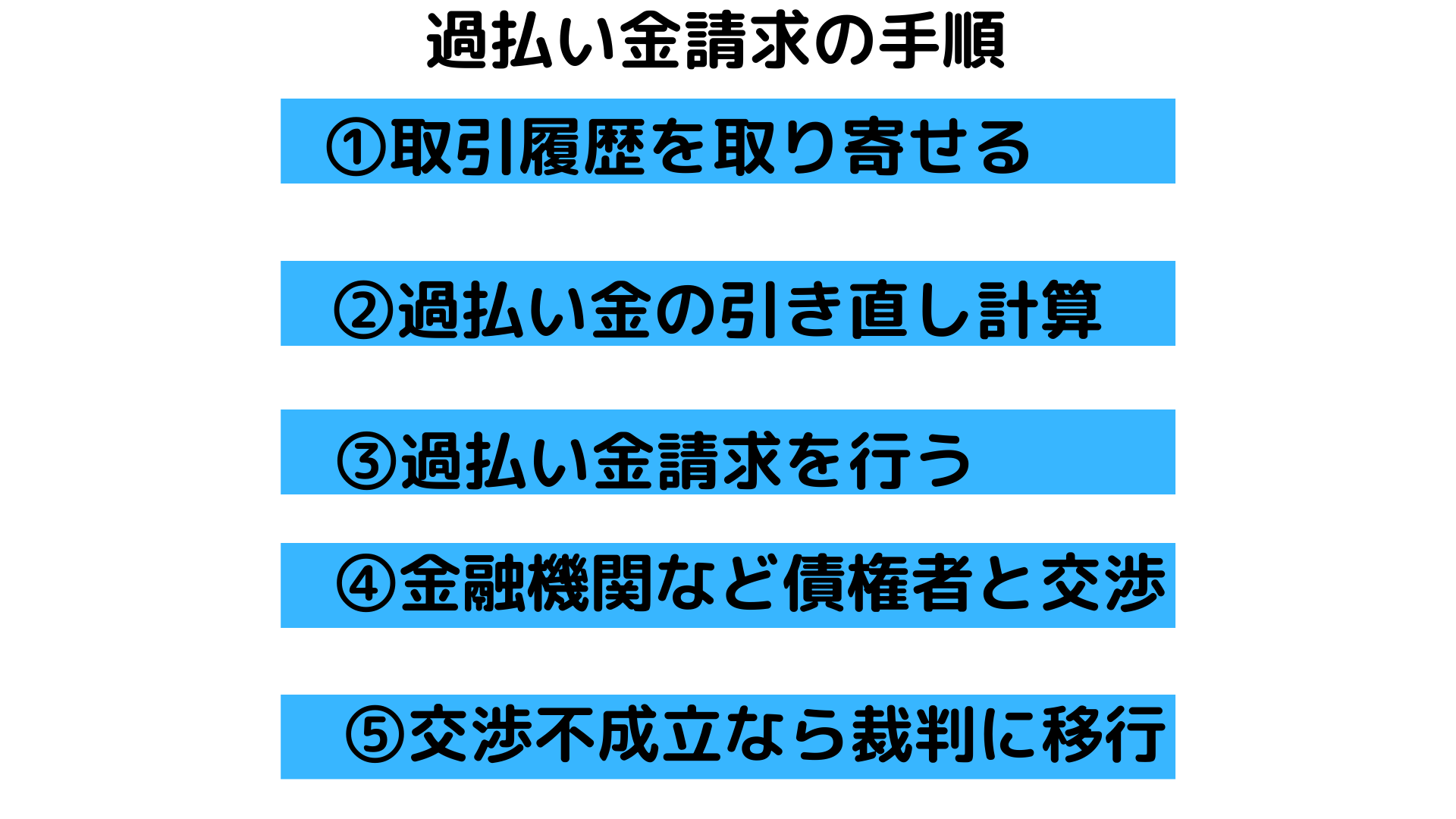

過払い金請求を行うなら、弁護士に依頼するのがおすすめ

過払い金請求を行う際には、弁護士に依頼するのがおすすめです。

弁護士に依頼するのをおすすめする理由は以下の4つです。

- 自分で過払い金の引き直し計算や手続きを行うのは大変

- 弁護士は、過払い金の引き直し計算や相談を格安で行う

- 過払い金請求の手続きや裁判なども代行するので精神的に楽

- 弁護士なら過払い金などが140万円を超える場合でも依頼可能

自分で過払い金の引き直し計算や手続きを行うのは大変

自分で過払い金の引き直し計算や手続きを行うのは思った以上に手間や時間がかかります。

過払い金請求の手続きはやることが多いので自分ですべてやるのは難しい

過払い金の引き直し計算や訴訟を起こす際には、さまざまな書類が必要です。また、債権者との交渉なども自分でやらなければなりません。

債権者の多くは、個人が相手のケースでは強気な姿勢に出ることがほとんどです。そのため、交渉に応じてくれないこともあります。

自分ですべての手続きを行えば、弁護士や司法書士に依頼するよりも費用はかかりませんが、手間や時間を考えると良い選択とはいえません。

弁護士は、過払い金の引き直し計算や相談を格安で行う

弁護士に依頼する場合、多くの事務所では、法律相談を無料もしくは数千円(30分〜1時間)で行うケースがほとんどです。

また過払い金の引き直し計算についても格安で行う事務所が多いので、過払い金請求をするか迷っている段階でいきなり数万円以上多くの費用を請求されることはありません。

弁護士法人きわみ事務所では、過払い金の法律相談を無料で行っています。お気軽にお問合せください。

過払い金請求の手続きや裁判なども代行するので精神的に楽

弁護士に依頼した場合、過払い金請求の手続きや裁判の代行なども行うため、債務者がやることはほとんどありません。

自分で手続きを行うケースとは異なり、金融機関など債権者からの督促や取り立てもすぐに止められるので、精神的に楽な気持ちになれます。

債権者からの督促や取り立てに困っているのであれば、弁護士に依頼するのがおすすめです。

弁護士なら過払い金などが140万円を超える場合でも依頼可能

弁護士なら過払い金など債務額が140万円を超えても依頼が可能です。

この点は、債務額が140万円を超えた場合に法律相談や訴訟を代行できなくなる司法書士との大きな違いといえます。

過払い金は、長期間に渡って返済を続けているケースがほとんどです。

そのため、借金額が140万円を超えていないケースでも、過払い金が140万円を超えていることはよくあります。

したがって、過払い金請求を行う場合、弁護士に依頼するのがおすすめです。

過払い金の解決事例

過払い金請求について、きわみ事務所にご相談いただいた方の解決事例をご紹介しております。

- 事例:家族や勤務先に内緒で手続きして過払い金340万円返還

- 借入期間:17年

- 借入状況:完済

- 過払い金請求先:消費者金融4社

- 過払い金返還額:340万円

10年以上前の借金ですでに手元に資料はなく、過払い金請求をすることで家族や勤務先に知られることを心配している相談者様でした。

きわみ事務所にご相談いただいた結果、弁護士に依頼すると資料がなくとも過払い金請求できる可能性があること、家族や勤務先には知られずに手続きを進められることから 過払い金請求を行うことになりました。

17年間と借入期間が長いこともあり、340万円の過払い金が戻ってきました。

相談者様の声

過払い金について、きわみ事務所にご相談いただいた方の声をご紹介しております。

- 過払い金の相談者の声(50代男性)

以前から広告で見たことはあり、過払い金のことは知っていましたが、まさか自分にも本当にお金が戻ってくるとは思いもよりませんでした。お金を借りたのはだいぶ前のことですので諦めていましたが、その分、お金が戻ってきてとてもうれしいです。思った以上の過払い金が戻り、びっくりしています。本当にありがとうございました。

- 過払い金の相談者の声(50代女性)

借金の利息だけの返済で精いっぱいで、毎月やりくりに困っていました。この先どうなるかと不安でしたが、過払い金があったおかげで借金問題を解決することができました。自分だけではどうにもなりませんでしたが、電話対応がよく、親身に話を聞いてくれましたのでお願いする気になりました。過払い金を取り戻していただき、誠にありがとうございました。

おわりに

過払い金請求の法的根拠は民法第703条の不当利得返還請求権です。そして、過払い金請求が認められたのは、昭和43年の判決でした。

ただ、みなし弁済制度の登場により、本格的に過払い金請求が認められやすくなったのは、平成18年1月13日の判決を待たなくてはなりません。

現在では、過払い金請求の条件を満たしていれば、過払い金を取り戻しやすくなっています。

過去に利息制限法の上限を超える金利でお金を借りたことがあれば、過払い金を取り戻せる可能性があります。

弁護士法人きわみ事務所では、過払い金の無料相談を承っています。ぜひお気軽にお問合せください。